Palantir:强劲增长下的估值挑战

Palantir (PLTR) 最新季度财报显示收入大幅超出预期,每股收益亦高于预期,整体表现稳健,华尔街反应积极。公司持续增长,巩固了其作为人工智能公司的形象,未来在政府和企业市场有较大发展空间。

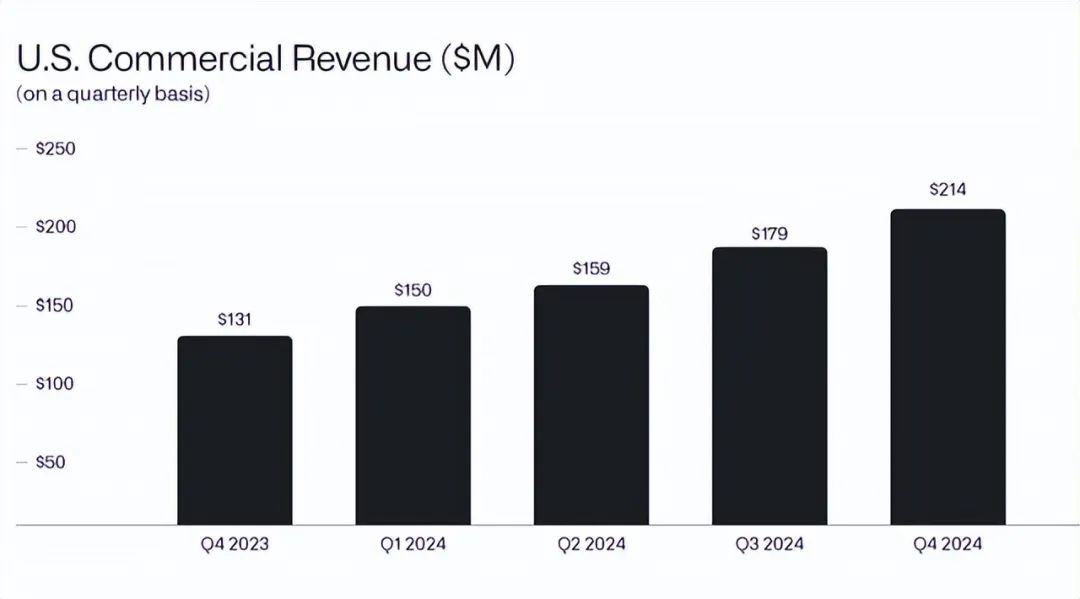

具体数据方面,总收入同比增长36%,达到8.28亿美元,超出预期4600万美元;美国商业收入同比增长64%,环比增长20%,达到2.14亿美元,主要得益于对Palantir人工智能产品的强劲需求;美国政府收入同比增长45%,环比增长7%,达到3.43亿美元。值得关注的是,该公司“40分规则”本季度达到81%,显示出其在大型合同上的出色表现。

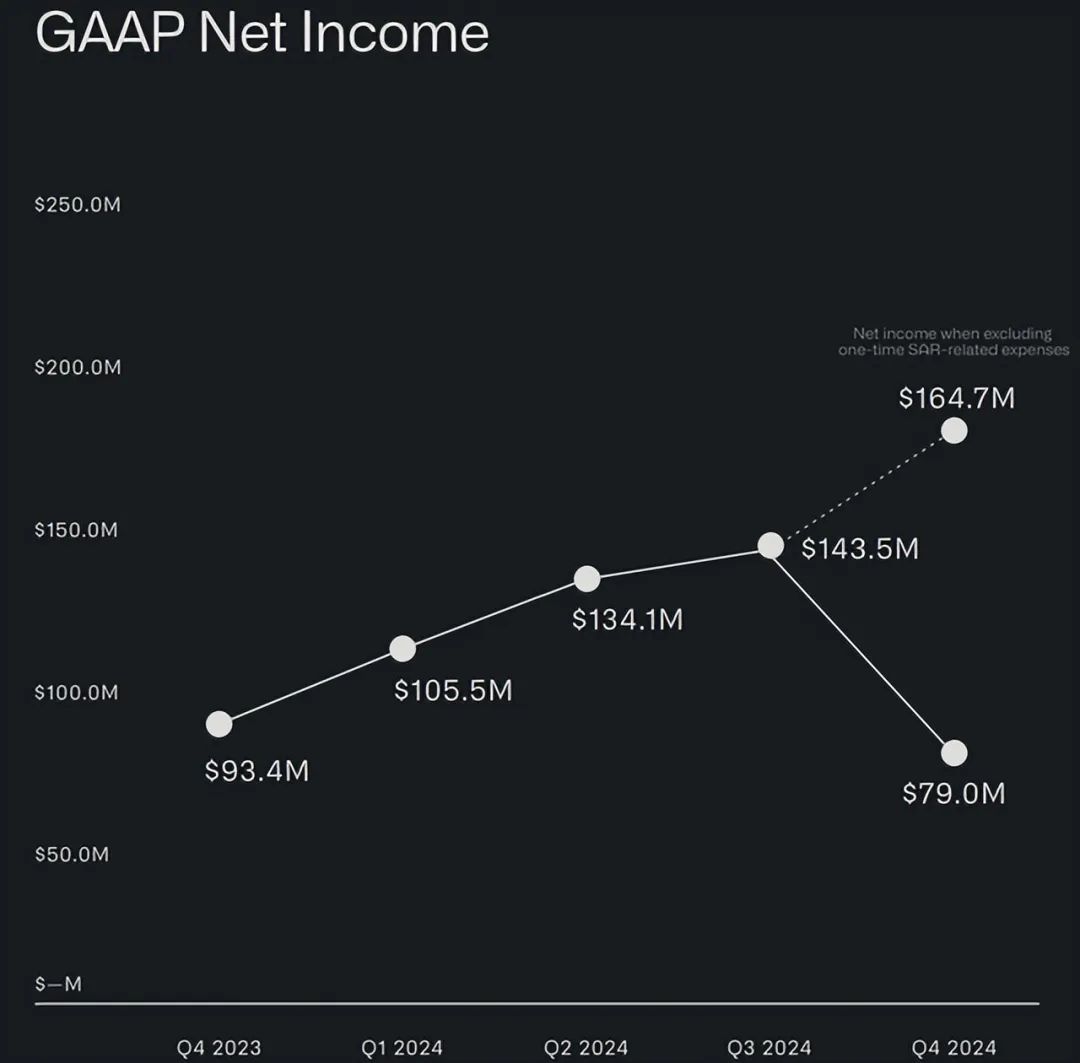

尽管收入增长强劲,但Palantir的每股盈利能力相对于估值而言仍然不足,这需要投资者进行长期考量。调整后的每股收益为0.14美元,现金流方面,第四季度调整后的自由现金流为5.17亿美元,连续17个季度实现正现金流,公司拥有充裕的现金储备和零负债。

客户数量方面,总客户数量达到711家,增长43%;商业客户数量增长52%,达到571家。

然而,高昂的股票薪酬(SBC)依然是Palantir面临的挑战,它会影响每股收益。管理层预计2025年第一季度收入为8.58亿美元至8.62亿美元,全年收入预期为37.4亿美元至37.6亿美元。美国商业收入预计在2025年至少达到10.8亿美元。

虽然Palantir展现出强劲的增长势头,但高估值仍然是潜在风险。目前股价水平下,投资Palantir存在一定风险,未来需要持续关注其增长速度能否持续,以及政府部门支出是否会减少。此外,还需要关注利润率和客户数量的增长情况。如果利润率保持稳定,预计每股收益将在0.60美元至0.70美元之间,但对于当前股价而言,估值仍然偏高。任何业绩不及预期的情况都可能导致股价回调。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

vivo科技助殘:彌合數位鴻溝,普惠計畫賦能殘障群體,助力無礙社會

大宽厅豪宅梦碎?海信U8Q高定是真香还是智商税?避坑攻略在此!

清华背书YOUMAGIC射频:科技美学是突围还是资本游戏?

警惕!中国图书倾销非洲?拉巴特书展文化输出引争议

蓝莓“跌落神坛”:国产崛起,水果市场大洗牌

SEC主席提名爆雷!加密币“韭菜收割机”上位?

1. 币圈风投“血崩”实录:VC大佬们哭晕在厕所?2. 加密风投“瀑布式”暴跌!下一个归零的会是谁?3. Web3凛冬已至:风投神话破灭,韭菜们该何去何从?4. 币圈大佬集体“哑火”?加密风投末日狂奔!5. 从天堂到地狱:加密风投“单行道”还能走多远?

幣圈血淚史:大佬教你如何在歸零前逃頂!