端午旅游爆火?别被数据骗了!文化迷失与消费陷阱大揭秘

端午假期的喧嚣:是传统回归,还是消费主义的狂欢?

被数据裹挟的“稳步增长”:一场精心策划的旅游复苏神话?

智通财经APP发布的端午假期出游趋势预测,看似一片欣欣向荣,实则充满了令人玩味的细节。所谓的“出行市场重回稳步增长区间”,是否只是资本市场对旅游业复苏的迫切期待,而刻意营造出的乐观假象?携程发布的报告中,本地游、周边游占据主导地位,这真的代表了人们对传统文化的深切热爱,还是在经济下行压力下,对长途旅行的无奈妥协?

细看那些被热捧的“微度假、避暑以及民俗体验”元素,更像是商家们精心设计的营销噱头。试问,有多少人是真的为了体验端午的文化内涵而选择出行,又有多少人只是为了逃离城市喧嚣,寻求短暂的放松?当传统节日被贴上各种商业标签,沦为商家促销的工具,我们是否应该反思,这种“稳步增长”的背后,究竟隐藏着怎样的文化迷失?

此外,报告中提到的“端午假期入境游热度不减”,更像是一剂麻醉剂,试图掩盖中国文化输出的疲软。我们真的有足够吸引海外游客的文化底蕴吗?还是仅仅依靠廉价的商品和千篇一律的旅游景点,来吸引他们的眼球?当入境游客仅仅是为了“尝鲜”而来,而非真正理解和欣赏中国文化,这种旅游热度的意义又在哪里?

民俗体验游的“不二之选”:文化传承的真实写照,还是同质化旅游产品的拙劣模仿?

古镇热的背后:是文化寻根,还是对千篇一律商业街的无奈选择?

“端午”、“龙舟”、“粽子”等关键词搜索量的飙升,看似印证了人们对传统文化的热情回归。然而,当我们真正走进那些被热捧的“古镇”,看到的又是怎样一番景象?千篇一律的仿古建筑,大同小异的旅游商品,以及拥挤不堪的人潮,早已将古镇原有的历史韵味冲刷殆尽。所谓的民俗体验,往往变成了对商业化表演的无奈围观,以及对高价纪念品的被迫消费。

我们不禁要问,这真的是我们想要的文化传承吗?当我们为了迎合游客的需求,将传统文化符号化、商品化,甚至庸俗化,我们又该如何面对那些真正热爱中国文化的后来者?真正的文化传承,不应该仅仅停留在表面的模仿和堆砌,更应该深入挖掘其背后的历史故事和文化内涵。否则,所谓的民俗体验游,最终只会沦为一场闹剧,徒留一地鸡毛。

去哪儿数据显示“古镇”搜索量环比增长150%,这数字背后,也许隐藏着更深层次的无奈。在快节奏的现代生活中,人们渴望逃离城市的喧嚣,寻找一片宁静的角落。然而,当所有的古镇都变成了商业街的翻版,我们又该如何安放我们那颗渴望文化滋养的心灵?也许,真正的文化寻根,并非在于寻找那些被过度开发的旅游景点,而在于我们对自身历史的深入了解,以及对传统文化发自内心的热爱。

亲子游和“毛孩子”:当传统节日变成商家眼中的“掘金”良机

高端亲子酒店的崛起:是消费升级的必然,还是中产焦虑的集中体现?

端午假期恰逢儿童节,这无疑为商家们提供了一个绝佳的营销机会。亲子游订单的增长,看似是家庭幸福的象征,实则也暴露了当代父母在教育方面的焦虑。为了不让孩子“输在起跑线上”,家长们不惜花费重金,为孩子打造一场又一场“寓教于乐”的旅行。然而,这种过度消费的亲子游,真的能让孩子受益吗?还是仅仅满足了父母的攀比心理?

携程平台上,端午假期亲子家庭旅游订单占比高达35%,国内亲子酒店搜索热度同比上升45%。亲子酒店中,中高端酒店供给超过一半,这似乎印证了亲子出行进入品质化阶段。但我们不得不质疑,这种“品质化”究竟是真正的需求,还是商家们为了迎合中产阶级,而刻意营造的消费陷阱?那些价格不菲的亲子酒店,真的能为孩子提供独特的教育体验吗?还是仅仅提供了一些华而不实的游乐设施?

更有甚者,一些年轻人选择带“毛孩子”出游,这看似是对宠物关爱的体现,实则也折射出当代社会人际关系的疏离。当宠物成为人们情感寄托的对象,我们是否应该反思,我们是否忽略了身边的人?我们是否应该重新审视我们与自然、与社会的关系?当传统节日被赋予过多的消费意义,我们是否应该回归本真,思考节日的真正价值?

免签政策的“甜头”:入境游的表面繁荣,能否掩盖文化输出的乏力?

外国游客的“猎奇”之旅:我们提供的,是真正的中国文化,还是迎合西方审美的廉价商品?

经过去年一年我国各项免签政策的逐步落地,外国游客逐渐尝到了来华旅游的“甜头”。携程平台上,今年端午假期入境游酒店搜索热度超1倍,再次凸显 China Travel 对海外游客的吸引力。然而,这种表面上的繁荣,真的能掩盖我们在文化输出方面的不足吗?我们提供的,是真正具有中国特色的文化体验,还是为了迎合西方游客口味而精心设计的“廉价商品”?

我们不妨思考一下,那些蜂拥而至的外国游客,究竟是被什么吸引而来?是故宫的庄严肃穆,还是长城的雄伟壮丽?亦或是那些被过度宣传的“网红”景点?当我们为了吸引游客,不惜改变自身的文化特色,迎合西方审美,我们是否已经失去了自身的文化自信?真正的文化输出,不应该仅仅停留在表面的模仿和迎合,更应该展现我们独特的文化魅力和价值观念。

入境游前十的客源国为马来西亚、韩国、新加坡、泰国、美国、俄罗斯、日本、英国、澳大利亚、法国。入境游前十目的地为上海、北京、广州、成都、重庆、深圳、杭州、昆明、青岛、西安。这些数据看似令人鼓舞,但我们更应该关注的是,这些游客在离开中国后,会对中国文化留下怎样的印象?他们是否真正理解了中国文化的精髓?还是仅仅将中国视为一个充满异域风情的旅游目的地?

财信证券的“同步大市”评级:旅游行业的复苏,真能如预测般乐观?

OTA平台和景区运营商的“推荐关注”:资本市场的狂欢,与普通民众的真实体验,究竟相差多远?

财信证券指出,随着扩内需政策持续加码,叠加消费信心逐步修复,旅游行业有望延续复苏态势,并给与社会服务行业“同步大市”评级。然而,这种乐观的预测,是否真的能反映旅游行业的真实情况?当经济形势依然严峻,消费者的信心尚未完全恢复,旅游行业的复苏真的能如预测般一帆风顺吗?

更令人担忧的是,这种“同步大市”评级,是否仅仅是为了迎合资本市场的需求,而刻意营造的乐观氛围?当投资者们在股市中追逐利润,他们是否真正关心旅游行业的健康发展?他们是否真正关心普通民众的旅游体验?

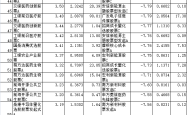

财信证券建议后续关注两条主线:1)休闲旅游赛道,推荐关注OTA平台及优质景区运营商,如祥源文旅、黄山旅游、长白山、宋城演艺等;2)商旅复苏主线,如首旅酒店、君亭酒店等。这些被推荐关注的企业,无疑将在资本市场上获得更多的关注和资源。然而,这种资本的狂欢,与普通民众的真实体验,究竟相差多远?当OTA平台利用大数据和算法,不断推送高价旅游产品;当景区运营商为了追求利润最大化,不断提高门票价格;普通民众的旅游体验又将如何保障?也许,资本市场的狂欢,与普通民众的真实体验,永远都存在着难以逾越的鸿沟。

概念股的“狂欢”:是真金白银的增长,还是资本运作的幻影?

携程集团-S:国际业务的“强劲增长”,能否掩盖国内市场的增长瓶颈?

携程集团-S发布2025年第一季度业绩,净营业收入为138亿元,同比上升16%。归属于携程集团股东的净利润为43亿元,相比2024年同期为43亿元。2025年第一季度国际各业务版块继续呈现强劲增长态势。国际OTA平台总预订同比增长超过60%。入境旅游预订同比增长超过100%。出境酒店和机票预订已全面超过2019年疫情前同期的120%水平。这些数据无疑为携程的投资者们打了一剂强心针。然而,我们不禁要问,这种“强劲增长”的背后,是否隐藏着国内市场的增长瓶颈?

当国内旅游市场竞争日趋激烈,携程是否将更多的精力放在了拓展国际市场?当国内消费者对价格越来越敏感,携程是否在寻找新的利润增长点?国际业务的“强劲增长”,固然值得肯定,但我们更应该关注携程在国内市场的表现。毕竟,中国市场才是携程的根基所在。如果携程在国内市场失去了竞争力,那么国际市场的“强劲增长”也只是空中楼阁,难以持久。

同程旅行:高盛的“买入”评级,究竟是投资建议,还是资本的合谋?

4月中下旬,高盛发布研报称,予同程旅行“买入”评级,12个月目标价28.00港元。该行预计其2025-2027年营收分别为199.12亿元、226.78亿元、254.22亿元;EBITDA分别为47.97亿元、53.54亿元、60.15亿元;每股收益分别为1.44元、1.67元、1.90元。此外,同程收购万达酒店管理公司以拓展酒店特许经营业务,预计2025年业绩符合预期。高盛的“买入”评级,无疑将为同程旅行带来更多的投资者。然而,我们不得不质疑,这种评级究竟是基于客观分析的投资建议,还是资本之间的合谋?

高盛作为一家国际知名的投行,其评级往往会对市场产生重要的影响。如果高盛的评级并非基于客观分析,而是为了自身的利益,那么这种评级就将误导投资者,损害市场的公平性。同程收购万达酒店管理公司,固然有助于拓展其业务范围,但这种收购能否真正提升同程的盈利能力,还有待时间的检验。也许,高盛的“买入”评级,只是为了配合同程的资本运作,为其股价上涨提供动力。

华住集团-S:大和的“跑赢大市”评级,能否经受住市场残酷的考验?

3月中下旬,大和发布研报称,华住集团-S(01179)2024财年第四季经调整EBITDA同比增长10%,大致符合市场预期。在考虑到较预期更快的酒店网络扩张后,该行将华住2025至2026财年EBITDA预测上调1%至2%,H股目标价由27.5港元上调至31.5港元,维持“跑赢大市”评级。大和的“跑赢大市”评级,无疑将为华住集团带来更多的关注。然而,我们不得不质疑,这种评级能否经受住市场残酷的考验?

酒店行业的竞争日趋激烈,华住集团能否维持其盈利能力,存在诸多不确定因素。大和的上调EBITDA预测,是否过于乐观?酒店网络扩张的速度过快,是否会影响华住的运营效率和服务质量?“跑赢大市”的评级,能否真正转化为华住集团的业绩增长?也许,大和的评级,只是基于对华住集团过往业绩的肯定,而忽略了未来市场可能存在的风险。

中国中免:建银国际的“跑赢大市”评级,能否真正提振消费者的信心?

5月初建银国际发布研报称,中国中免(01880)首季收入及盈利分别同比下跌11%及16%,跌幅有所收窄,憧憬其业务正逐步复苏,促销活动减少,库存水平变得更加健康,预期利润率将保持稳定。该行将中国中免今明两年盈利预测分别上调7%及8%,目标价从44港元上调至60港元,预期集团在五一黄金周期间加强营销,将成为近期的正面催化剂,评级从“中性”上调至“跑赢大市”。建银国际的“跑赢大市”评级,能否真正提振消费者的信心,仍然是一个未知数。

中国中免作为免税行业的龙头企业,其业绩与消费者的购买力息息相关。在经济下行压力下,消费者的购买力受到一定的影响,中国中免的业绩也面临着挑战。建银国际憧憬其业务正逐步复苏,预期利润率将保持稳定,这种预测是否过于乐观?消费者对免税商品的价格越来越敏感,中国中免能否通过减少促销活动,来维持其利润率?也许,建银国际的上调评级,只是为了提振投资者对中国中免的信心,而忽略了市场可能存在的风险。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。